Membaca Perda Pajak Banjarbaru: Ketika Kota Bertumbuh, Fiskal Daerah Menjadi Penentu Masa Depan

BANJARBARUEMAS.COM – Pagi baru saja bergerak di Banjarbaru. Lampu penerangan jalan masih menyala di beberapa ruas utama. Petugas kebersihan mulai mengangkut sampah dari permukiman warga. Di puskesmas, pelayanan kesehatan bersiap dibuka. Taman kota dibersihkan. Jalan lingkungan diperbaiki sedikit demi sedikit. Drainase diperiksa agar genangan tidak semakin meluas ketika hujan turun.

Semua terlihat biasa. Seolah memang sudah seharusnya tersedia.

Namun di balik pelayanan yang tampak sederhana itu, sesungguhnya ada satu hal mendasar yang menentukan apakah sebuah kota mampu terus berkembang atau justru berjalan tertatih: kemampuan fiskal daerah.

Kota bertumbuh melalui kemampuan pemerintah mengelola pendapatan, membiayai pelayanan publik, menjaga stabilitas pembangunan, sekaligus memastikan pertumbuhan ekonomi tetap bergerak tanpa meninggalkan masyarakat kecil.

Karena itulah Pemerintah Kota Banjarbaru menetapkan Peraturan Daerah Nomor 11 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah, yang kemudian disempurnakan melalui Peraturan Daerah Nomor 2 Tahun 2025 tentang Perubahan atas Peraturan Daerah Nomor 11 Tahun 2023.

Bagi sebagian warga, perda pajak mungkin terdengar rumit dan penuh istilah hukum. Ada pembahasan tentang objek pajak, dasar pengenaan, retribusi jasa umum, tarif, hingga opsen kendaraan bermotor. Namun jika dibaca lebih dekat, perda ini sesungguhnya sedang berbicara tentang sesuatu yang sangat dekat dengan kehidupan masyarakat: bagaimana Banjarbaru membiayai dirinya sendiri agar tetap tumbuh sebagai kota yang nyaman ditinggali.

Dalam beberapa tahun terakhir, Banjarbaru berkembang sangat cepat. Kawasan permukiman terus meluas. Aktivitas perdagangan meningkat. Mobilitas kendaraan bertambah. Kawasan jasa dan komersial tumbuh di berbagai titik. Bersamaan dengan itu, kebutuhan pembiayaan kota juga meningkat.

Jalan lingkungan memerlukan pemeliharaan rutin. Pengelolaan sampah membutuhkan biaya operasional yang terus naik. Drainase harus diperkuat untuk mengurangi banjir dan genangan. Pelayanan kesehatan, penerangan jalan, ruang terbuka publik, hingga pengendalian lalu lintas membutuhkan dukungan anggaran yang stabil.

Di sisi lain, pemerintah pusat melalui Undang-Undang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD) mendorong daerah agar tidak terus bergantung pada transfer pusat. Daerah didorong membangun kemandirian fiskalnya sendiri.

Dalam konteks itulah pajak daerah menjadi penting. Ia adalah energi pembangunan kota.

Di balik setiap rupiah pajak, ada jalan yang diperbaiki, sampah yang diangkut, taman yang dirawat, lampu kota yang menyala, pelayanan kesehatan yang berjalan, dan ruang publik yang tetap hidup.

Karena itu, membaca perda pajak sesungguhnya sama dengan membaca bagaimana Banjarbaru ingin membangun masa depannya.

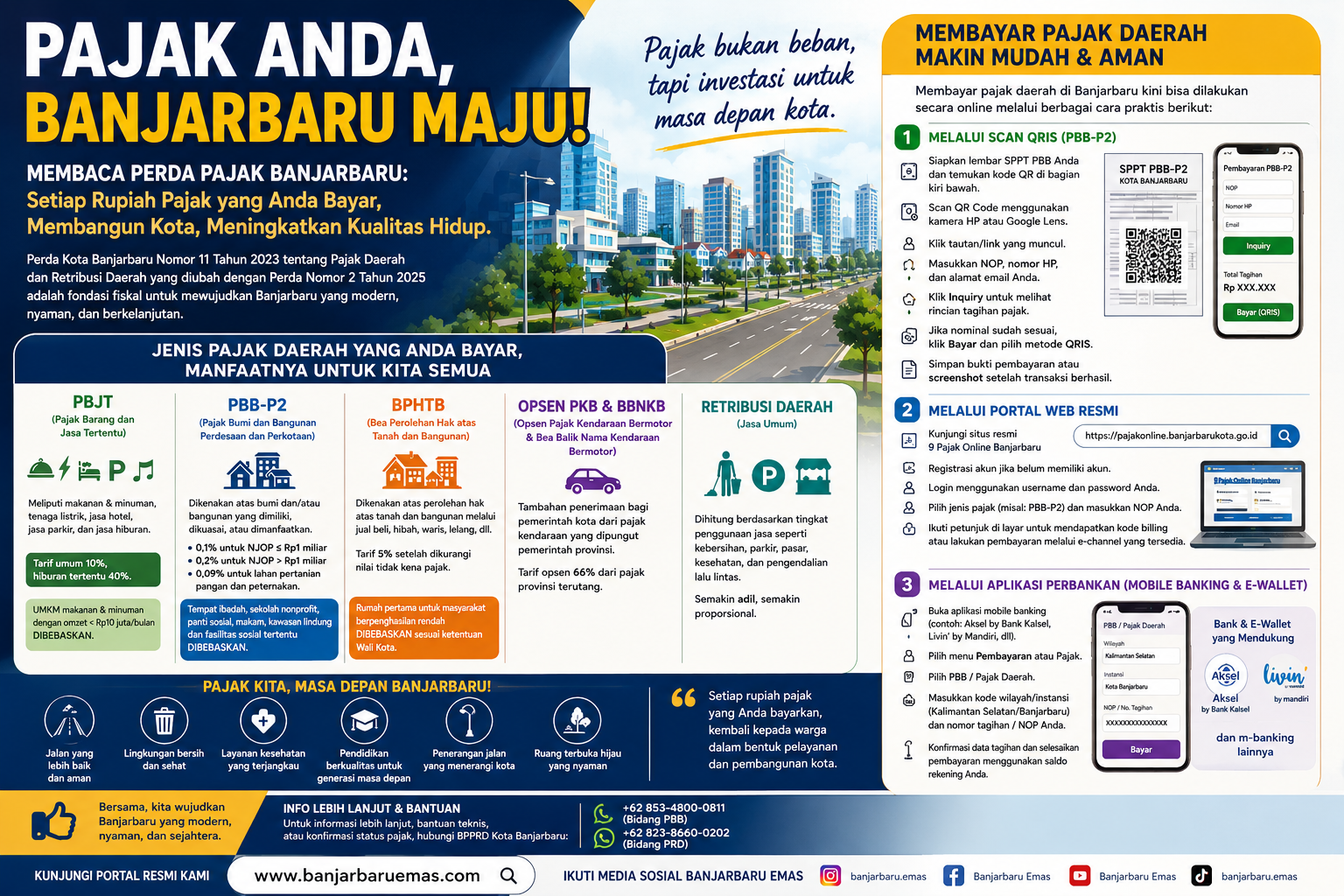

Salah satu perubahan penting dalam perda ini adalah hadirnya Pajak Barang dan Jasa Tertentu (PBJT), sebuah skema baru hasil reformasi perpajakan.

PBJT mencakup pajak atas makanan dan minuman, tenaga listrik, jasa hotel, jasa parkir, serta jasa hiburan.

Secara sederhana, hampir seluruh aktivitas konsumsi perkotaan kini terkoneksi dengan sistem pembiayaan daerah. Saat seseorang makan di restoran, membayar parkir, menginap di hotel, atau menikmati hiburan tertentu, terdapat komponen pajak daerah yang masuk ke kas pemerintah kota.

Di sinilah sebenarnya konsep kota modern bekerja. Aktivitas ekonomi masyarakat menjadi sumber pembiayaan bagi pembangunan kota itu sendiri.

Tarif umum PBJT ditetapkan sebesar 10 persen. Namun untuk hiburan tertentu seperti karaoke, spa, diskotek, klub malam, dan bar, tarif ditetapkan lebih tinggi sebesar 40 persen.

Pendekatan ini mencerminkan prinsip keadilan kemampuan membayar. Konsumsi hiburan premium dikenakan tarif lebih tinggi karena dianggap sebagai konsumsi tersier dengan daya beli yang lebih besar.

Namun perda ini juga tetap memberi ruang perlindungan terhadap usaha kecil.

Usaha makanan dan minuman dengan omzet di bawah Rp10 juta per bulan dibebaskan dari pengenaan PBJT. Kebijakan ini penting karena UMKM merupakan denyut utama ekonomi lokal Banjarbaru.

Pemerintah kota tampaknya mencoba menjaga keseimbangan antara peningkatan pendapatan daerah dan perlindungan terhadap pelaku usaha kecil.

Pajak memang tidak hanya memiliki fungsi mengumpulkan pendapatan, tetapi juga fungsi mengatur dan menjaga keseimbangan ekonomi masyarakat.

Selain PBJT, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) tetap menjadi salah satu tulang punggung pendapatan daerah.

PBB dikenakan terhadap bumi dan bangunan yang dimiliki, dikuasai, atau dimanfaatkan masyarakat maupun badan usaha, mulai dari rumah tinggal, ruko, gedung usaha, lahan komersial, hingga tanah kosong.

Pajak berbasis properti dianggap sebagai sumber penerimaan yang sehat karena mencerminkan pertumbuhan ekonomi wilayah secara nyata.

Semakin berkembang suatu kota, semakin meningkat nilai tanah dan bangunan. Dari situlah pemerintah daerah memperoleh ruang fiskal untuk membiayai pelayanan publik.

Namun perda Banjarbaru juga menunjukkan pendekatan sosial dalam kebijakan pajak.

Tempat ibadah, sekolah nonprofit, panti sosial, makam, kawasan lindung, hingga fasilitas sosial tertentu dibebaskan dari PBB. Artinya, pemerintah daerah tidak memandang seluruh aset hanya dari sisi ekonomi, tetapi juga mempertimbangkan fungsi sosialnya bagi masyarakat.

Tarif PBB ditetapkan sebesar 0,1 persen untuk NJOP sampai Rp1 miliar dan 0,2 persen untuk NJOP di atas Rp1 miliar. Sementara lahan pertanian pangan dan peternakan dikenakan tarif lebih rendah sebesar 0,09 persen sebagai bentuk dukungan terhadap ketahanan pangan daerah.

Perda ini juga mengatur Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), yakni pajak atas perolehan hak tanah dan bangunan melalui jual beli, hibah, waris, maupun lelang.

Pertumbuhan Banjarbaru sebagai kawasan hunian baru membuat transaksi properti terus meningkat. Pemerintah daerah tentu membutuhkan penerimaan dari sektor ini. Namun di sisi lain, akses masyarakat terhadap kepemilikan rumah tetap harus dijaga.

Karena itu, perda memberikan perlindungan bagi masyarakat berpenghasilan rendah melalui pembebasan BPHTB untuk rumah pertama sesuai ketentuan Wali Kota.

Di sinilah terlihat bahwa kebijakan fiskal tidak semata-mata berbicara tentang angka, tetapi juga tentang bagaimana pemerintah menjaga keseimbangan sosial di tengah pertumbuhan kota.

Perda ini juga mengatur opsen Pajak Kendaraan Bermotor dan opsen Bea Balik Nama Kendaraan Bermotor.

Opsen pada dasarnya merupakan tambahan penerimaan bagi pemerintah kabupaten/kota dari pajak kendaraan yang dipungut pemerintah provinsi.

Tarifnya ditetapkan sebesar 66 persen dari pajak provinsi terutang.

Kebijakan ini lahir dari kenyataan sederhana bahwa semakin tinggi mobilitas kota, semakin besar pula biaya yang harus ditanggung pemerintah daerah.

Jalan harus diperbaiki. Marka jalan diperbarui. Lampu lalu lintas dipasang. Penerangan jalan umum ditingkatkan. Sistem parkir dan pengendalian lalu lintas membutuhkan biaya besar.

Dalam ekonomi perkotaan, kendaraan bermotor selalu menghadirkan biaya sosial yang harus ditanggung bersama oleh kota. Karena itu, sebagian penerimaan kendaraan dikembalikan kepada daerah untuk membiayai kebutuhan tersebut.

Perubahan perda melalui Perda Nomor 2 Tahun 2025 juga memperlihatkan upaya pemerintah memperbaiki sistem retribusi daerah agar lebih proporsional dan adaptif.

Pada Pasal 80, pemerintah memperjelas mekanisme penghitungan tingkat penggunaan jasa pelayanan publik seperti kesehatan, kebersihan, parkir, pasar, dan pengendalian lalu lintas. Pelayanan kebersihan misalnya dihitung berdasarkan volume sampah dan frekuensi pengangkutan, sedangkan parkir dihitung berdasarkan jenis kendaraan, lokasi, dan lama parkir.

Pendekatan ini menunjukkan bahwa pelayanan publik mulai diarahkan berdasarkan tingkat pemanfaatan layanan secara lebih adil.

Sementara itu, beberapa ketentuan dalam Pasal 98 dan Pasal 106 dihapus untuk menyesuaikan regulasi teknis terbaru, khususnya terkait retribusi Persetujuan Bangunan Gedung (PBG) dan Penggunaan Tenaga Kerja Asing (PTKA).

Penyesuaian ini memperlihatkan bahwa pengelolaan fiskal daerah terus bergerak mengikuti perubahan sistem nasional dan kebutuhan pembangunan kota.

Pada akhirnya, perda pajak daerah adalah cermin tentang bagaimana Banjarbaru membangun dirinya.

Kota yang terus tumbuh tanpa kapasitas fiskal yang kuat akan menghadapi banyak keterbatasan. Infrastruktur mudah tertinggal. Lingkungan perkotaan sulit dikelola. Pelayanan publik melambat. Ketimpangan pembangunan membesar.

Karena itu, pajak daerah pada akhirnya bukan hanya urusan pemerintah. Ia adalah kontrak sosial antara warga dan kota tempat mereka hidup.

Masyarakat membayar pajak. Pemerintah mengelola dan mengembalikannya dalam bentuk pelayanan publik, infrastruktur, dan kualitas hidup yang lebih baik.

Di titik itulah sesungguhnya hubungan antara warga dan kota dibangun: melalui kepercayaan bersama untuk menjaga Banjarbaru tetap tumbuh, tetap hidup, dan tetap layak menjadi rumah bagi masa depan.(be)

Tidak ada komentar